配资门户

配资门户 <{配资门户}>理财陷阱揭秘:3个真实案例教你避坑!年化35%是骗局吗?

最近后台总收到读者留言,问“理财这事儿到底能不能碰”“是不是都是坑”。其实不用听太多大道理,我身边三个朋友的真实经历,比任何理论都管用。

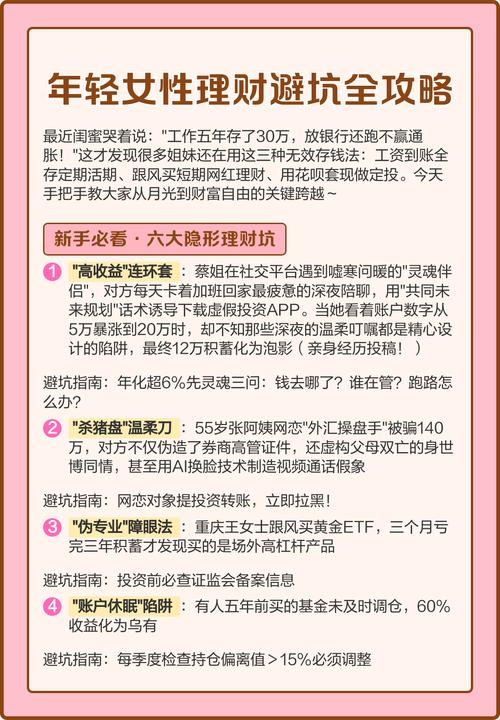

先说老王,去年在小区楼下超市碰到他,手里攥着张宣传单,兴奋地说“有个平台年化能到35%,还保本”。我当时劝他查下公司资质,他摆摆手说“人家有实体门店,还送米送油,错不了”。结果三个月后,平台APP直接登不上,门店也换了招牌,他投的15万打了水漂。后来才知道,这种“高收益零风险”的宣传,早就被监管部门提醒过是典型骗局,可老王那会儿满脑子都是赚快钱,根本没心思看风险提示。

再看小张,刚工作三年,月薪8000,去年开始跟着同事买基金。人家买啥她买啥,别人说“这个板块要涨”,她立马加仓,连基金持仓里是股票还是债券都没搞懂。去年下半年市场波动,她持有的几只基金跌了10%,慌得连夜全卖了,算下来亏了小两万。后来跟我聊天才说,当时就觉得“别人能赚钱我也能”,没想着自己能承受多大风险理财陷阱揭秘:3个真实案例教你避坑!年化35%是骗局吗?,跌一点就扛不住了。

最后是李姐,做会计的,理财思路特别稳。她把工资分成三部分:一部分存银行活期当应急钱,一部分买银行稳健型理财,剩下的小部分投指数基金。前两年市场好的时候,基金收益能到15%,去年行情差,也只跌了3%左右。她跟我说“理财不是赌钱,得知道自己要啥。我就想让钱不贬值,顺便赚点零花钱,所以不敢碰那些看着就玄乎的产品”。现在她手里的钱,不仅跑赢了通胀,还攒下了孩子的教育基金。

其实这三个人的经历,就能说明理财靠不靠谱,关键不在“理财”本身,而在怎么理。现在正规的金融产品,像银行理财、公募基金、国债这些,都有银保监会、证监会盯着,合规性没问题。但问题往往出在投资者自己身上:要么被“高收益”忽悠,跳进骗局;要么盲目跟风,连产品风险都不了解就往里冲;要么把理财当成“一夜暴富”的捷径,没点耐心。

就像前阵子,我在银行网点碰到个大爷,拿着手机问柜员“这个‘养老理财’是不是买了就能躺着赚钱”。柜员耐心解释,养老理财虽然风险低,但也不是保本保息,得看长期收益。大爷听了点点头说“原来不是捡钱啊金融圈理财真假,那我得好好看看合同”。这种态度就对了——理财不是天上掉馅饼,得花时间了解产品,匹配自己的风险承受能力。

还有人说“我钱少,没必要理财”。其实不然,哪怕每个月只拿出500块投基金,长期坚持下来,也能积少成多。李姐刚开始理财的时候,每个月也只投1000块,现在五年过去,也有了不少收益。关键是得有“理财意识”,知道钱要怎么规划,而不是放在银行卡里看着贬值。

不过话说回来,现在市面上的理财信息太多,真假难辨。有人刷短视频看到“专家推荐牛股”,就跟着买;有人在微信群里看到“内部理财名额”,就急着转账。这些情况,十有八九是陷阱。之前就有读者跟我反馈,加了个“理财交流群”,群里全是托,自己跟着买了所谓的“私募产品”,最后血本无归。

所以说到底,理财是个技术活,得学、得琢磨。不是听别人说哪个好就买哪个,也不是看到收益高就往上冲。那你呢?你身边有没有理财赚了钱,或者踩了坑的朋友?他们的经历又给了你什么启发?

️声明:所有观点均是个人投资心得体会,和个人身边真实案例分享,供大家交流讨论,不涉及任何投资建议。请大家别盲目跟风,盈亏自负!成年人要有自己的判断。