配资门户

配资门户 <{配资门户}>商业保理:核心服务、保理合同及债务人债权概念全解析

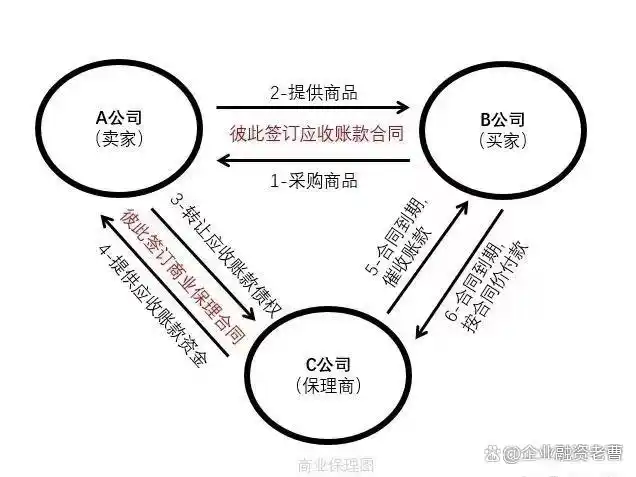

商业保理是一种基于保理合同的金融服务,由保理商为供应商提供一系列的综合解决方案。这些方案包括但不限于融资、信用风险管理、应收账款管理和催收服务。在商业保理中,保理商根据与供应商签订的保理合同,受让供应商的应收账款,并在采购商无法付款时,代替采购商向供应商付款。这一过程中,保理商承担了一定的信用风险,同时也为供应商提供了及时的资金支持和风险保障。

保理合同是商业保理的核心法律文件,它规定了保理商和供应商之间的权利和义务。根据保理合同,供应商将其应收账款转让给保理商,以便获得融资或其他服务。保理合同通常包括应收账款的转让、付款条件、保理费用、风险承担等方面的条款。

一、概念辨析

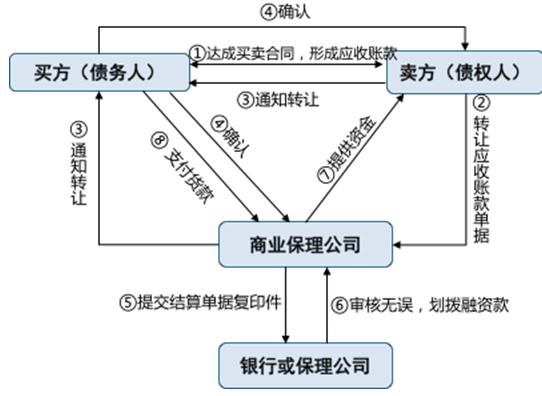

1. 债务人/债权人:以企业间商品采购为例,企业 A 赊购企业 B 的商品,那么企业 A 与企业 B 之间就形成了债务关系;企业 A 是债务人,具有偿债义务;企业 B 是债权人。

2. 供应商/核心企业/客户:在商业保理业务中,主要有供应商、核心企业和客户这三个角色。核心企业处于供应链的核心地位,连接着上游供应商和下游客户。

3. 应收账款/未来应收账款:应收账款是指企业在正常经营过程中因销售商品、提供劳务等业务,应向购买单位收取的款项。未来应收账款则是未来可获取收益的权利,如高速收费站的收费权益。

4. 应收账款质押/应收账款保理:应收账款质押是指债权人将应收账款按一定的质押率质押给持牌机构,通常发生在企业与银行之间;企业作为出质人,银行作为质权人。而应收账款保理是指企业将应收账款转让给保理机构或银行,是一种债权的转让行为,即买断。

二、服务类型

根据服务范围的不同商业保理:核心服务、保理合同及债务人债权概念全解析,商业保理可分为应收账款催收、应收账款管理、应收账款债务人付款保证以及应收账款融资等四种服务类型。保理公司为企业提供保理服务的前提是企业必须将应收账款转让给保理公司,否则无法提供以上服务;尤其是应收账款催收服务,必须在转让后才能履行催收义务,否则就是非法催收。

三、分类方式

商业保理根据不同维度可分为多种类型,以下是一些常见的分类方式:

1. 有追索权保理/无追索权保理:有追索权保理是指在债务人无法支付应付账款时,企业(债权人)需要进行回购;无追索权保理则是指保理商无权要求企业回购,只能自己承担违约导致的经济损失。

2. 明保理/暗保理:根据应收账款转让后是否通知债务人,可分为明保理和暗保理。

3. 单保理/双保理:根据一笔保理业务中保理商的参与数量,可分为单保理和双保理。通常情况下,双保理用于国际保理业务,有出口保理商和进口保理商。

4. 买方保理/卖方保理:根据保理业务的发起方不同,可分为买方保理和卖方保理;买方保理是对买方企业进行尽调和授信,卖方保理是对卖方进行尽调和授信。

5. 正向保理/反向保理:根据核心企业是否确权,可分为正向保理和反向保理;核心企业确权的应收账款为反向保理,未确权的为正向保理。目前,市场上大多数采用反向保理业务,依赖的是核心企业的商业信用。

6. 国内保理/国际保理:根据保理业务是否发生在境内,可分为国内保理和国际保理。

7. 出口保理/进口保理:在国际保理业务的基础上,根据保理商为进口企业或出口企业提供服务,可分为出口保理和进口保理。

8. 直接回款保理/间接回款保理:根据保理商的回款路径是否直接回款到保理商的专属账户,可分为直接回款保理和间接回款保理。

四、业务流程

1. 商业保理业务申请:应收账款债权人应以书面形式向商业保理企业提出申请,提供基础贸易资料(如合同、发票、订单、出库单等)和担保材料等。

2. 商业保理业务审核及调查:保理公司对企业的主体情况、基础交易情况、应收账款的合法性和可转让性进行审核,并进行现场尽职调查。需要对债权人和债务人双方的企业进行详细调查。

3. 签订商业保理合同:尽调完成后,债权人和保理商签订商业保理合同。需要强调的是,无论保理业务的发起方是谁,最终签订商业保理合同的双方必须是债权人和保理商。

4. 商业保理业务后期检查:合同签订后,保理商应对应收账款债务人的回款情况及债权人与债务人的经营情况进行追踪调查和检查。如发现异常情况,应及时止损。

5. 商业保理业务终止:商业保理企业与应收账款债权人结清保理合同项下全部债权债务后,商业保理业务终止。包括正常履约后自然终止和债务人/债权人出现经营异常时保理商主动终止两种情况。

写在最后

商业保理为供应链金融提供了基础交易结构银行保理和商业保理,作为其延伸,最大限度地解决了供应链上中小微企业融资难、融资贵的问题,同时也极大地稳定了核心企业的供应链。