配资门户

配资门户 <{配资门户}>一文带你了解ETF:交易、指数、基金全解析,它能融券吗?

交易型开放式指数基金,又称“交易所交易基金”,简称ETF,是 Fund的英文缩写。作为一种革命性的投资产品,交易型开放式指数基金于20世纪90年代在美国诞生,基于其新型投资组合管理方式以及产品的不断创新,其超乎想象的迅速发展给全球基金行业带来了一场重大革命。作为投资界的明日之星,ETF具有费用低廉、交易效率高等特点。

图源:

一、什么是ETF

简单来说,ETF是一种将跟踪指数证券化,并在证券交易所买卖,为投资者提供参与指数表现的开放式基金产品。实际上一文带你了解ETF:交易、指数、基金全解析,它能融券吗?,ETF是一种指数投资工具,通过复制标的指数来构建跟踪指数变化的组合证券,使得投资者通过买卖一种产品就实现了一揽子证券的交易。可以从“交易-指数-基金”三个方面来理解ETF的内涵:

①ETF是可以在证券交易所进行二级市场买卖的交易型基金;

②ETF是追踪特定证券指数的指数型基金;

③ETF是可以随时进行申购赎回的开放式基金。

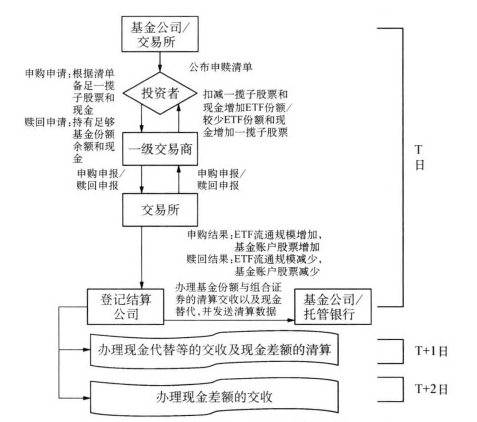

作为在交易所交易的产品,ETF可以像封闭式基金或股票一样实现自由买卖。在交易时间内,投资者在一级市场可以随时以组合证券形式申购赎回ETF份额,即申购时投资者以ETF跟踪指数所指定的一揽子组合证券向基金管理人换取ETF份额;赎回时,以ETF份额换回一揽子组合证券。而在二级市场上,ETF与普通股票一样在交易所挂牌交易,投资者可以像买卖股票一样按市场价格买卖ETF份额。

此外,ETF在交易时不一定按照其份额基金资产净值来交易,而是取决于它拥有的一揽子股票的价值,即“份额基金净资产值”。并且,ETF份额的供求变化等其他因素也可能影响ETF的市场价格。尽管ETF价格偶尔会偏离基金的标的价值的轨道,但其自身的套利机制又确保不会偏离太多。

图片:ETF基金在一级市场交易流程图

二、ETF的特点及相关指标

(一)特点

1.被动操作的指数基金

ETF是以某一选定的指数所包含的成分证券为投资对象,依据构成指数的股票种类和比例,采取完全复制或抽样复制,进行被动投资的指数基金。ETF不但具有传统指数基金的全部特色,而且是更为纯粹的指数基金。

2.独特的实物申购、赎回机制

所谓实物申购、赎回机制,是指投资者向基金管理公司申购ETF,需要拿这只ETF指定的一篮子股票来换取;赎回时得到的不是现金,而是相应的一篮子股票;如果想变现,需要再卖出这些股票。实物申购、赎回机制是ETF最大的特色,使ETF省却了用现金购买股票以及为应付赎回卖出股票的环节。

3.实行一级市场与二级市场并存的交易制度

在一级市场上,只有资金达到一定规模的投资者(基金份额通常要求在50万份以上)可以随时在交易时间内进行以股票换份额(申购)、以份额换股票(赎回)的交易,中小投资者被排斥在一级市场之外。在二级市场上,ETF与普通股票一样在市场挂牌交易。无论是资金在一定规模以上的投资者还是中小投资者,均可按市场价格进行ETF份额的交易。

图源:

(二)相关指标

1. 收益指标

用于分析ETF的收益指标包括二级市场价格收益率、基金净值收益率。

2.运作效率指标。

用于分析ETF运作效率的指标主要有折(溢)价率、周转率、费用率、跟踪偏离度、跟踪误差等。

3.ETF的折(溢)价率

与封闭式基金的折(溢)价率类似,等于二级市场价格与基金ETF的折份额净值的比值减1。折(溢)价率大于一定幅度时会引发套利交易。同时,折(溢)价率也是一个反映ETF交易效率与市场流动性强弱的指标。

图源:

三、投资ETF的优势与风险

(一)优势

1. ETF折溢价水平低

ETF按照标的指数成分股构建投资组合,当其二级市场价格与股票组合价格不一致时,就会出现折价或者溢价情形。但由于申购赎回机制的存在,套利行为将使得这种溢价或折价变得相当小,甚至消失。因此,EIF不会像封闭式基金那样出现大幅度的折溢价情况。

2.EIF流动性较好

图片:股票ETF实物申赎与交易效率示意图

ETF比开放式基金更具流动性,投资人可以在交易所开市时间内即时买卖ETF份额,而大多数的开放式基金则要到收市后才能按照基金资产净值结算交易。因此,当大市波动剧烈时,ETF的即时买卖特性要比开放式基金更具优越性。

3.ETF与目标指数拟合度高

投资人赎回ETF时,ETF交付的是一篮子股票而不是现金,因而在基金中无需保留现金应付赎回,而开放式指数基金则会受到基金资产中现金的影响。所以FTF比较容易实现基金资产净值与目标指数的高度拟合。一般而言,为了应付赎回,开放式基金的现金资产要保留10%左右,而ETF的现金资产保留不会超过2%。

4.ETF的透明度高

ETF会每日公告申购赎回清单,列明其一篮子股票的成分,因此其投资组合透明度高,便于监管。而且ETF的被动式管理方式使得基金经理不能根据个人对个股未来走势的判断而增加或减少持仓,杜绝了基金经理可能通过内幕交易操纵市场的行为,能很好地避免基金投资的道德风险。

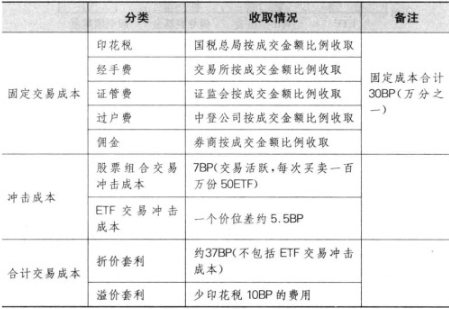

5.ETF的交易成本较低

图片:ETF交易成本

传统开放式基金每年需支付约1%-1.5%的管理费,较ETF的管理费(约0.3%-0.5%)高出很多;传统开放式基金申购时需支付1%左右的手续费,赎回时需支付0.5%左右的手续费,而ETF则仅于交易时支付券商最多0.3%的佣金,与开放式基金的交易成本相比相对低廉。

6.ETF可分散投资风险

由于ETF为一种追踪标的指数的产品,基金所持有的成分与指数成分内容相同,然而指数成分含有多种不同行业的股票,具有分散投资风险的效果。以一支成分般数量为100的ETF为例,买进该ETF,如同一笔交易可以同时成交100支般票,相对买进单一个股风险而言,充分降低了风险。

7.可进行指数化投资

投资人依据对产业轮动、国家或产业未来趋势的判断,可以采用指数化投资,通过长期持有相对应的ETF,分享其未来的涨幅。此外,亦可以利用指数投资工具进行资产配置或作为核心持股组合,并且可以灵活搭配其他指数衍生产品如股指期货期权等进行操作。

8.ETF获利方式更为多样

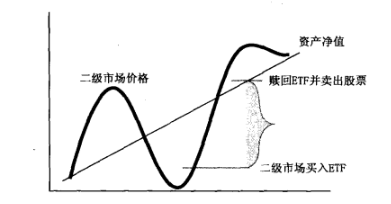

图片:日波动的获利操作

ETF除了可以伴随指数上涨而获利以及享受股票分红带来基金分红外,还可以通过套利获取收益,即当ETF的市场交易价格与基金单位净值偏离较大时,投资人可以进行套利操作,获得差价收益。

(二)风险

1.市场风险:指ETF的基金份额净值随其所持有的股票价格变动的风险。

2.被动式投资风险:ETF并非以主动方式管理,基金管理人不会试图挑选具体股票,或在逆势中采取防御措施。

3.追踪误差风险:由于ETF会向基金持有人收取基金管理费、基金托管费等费用,ETF在日常投资操作中也存在着一定交易费用,以及基金资产与追踪标的指数成分股之间存在少许差异,这些可能会造成ETF的基金份额净值与标的指数间存在些许落差的风险。

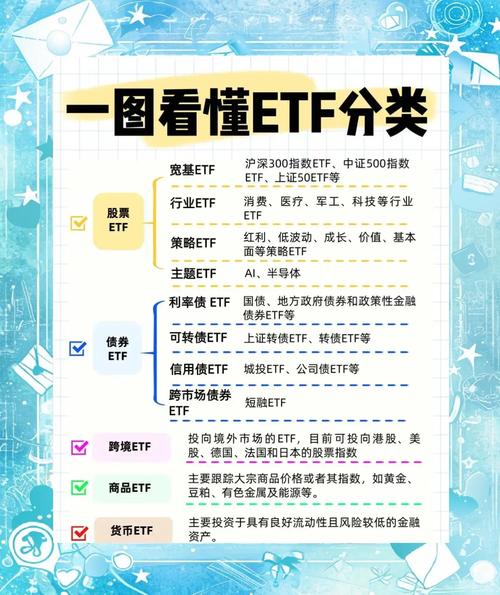

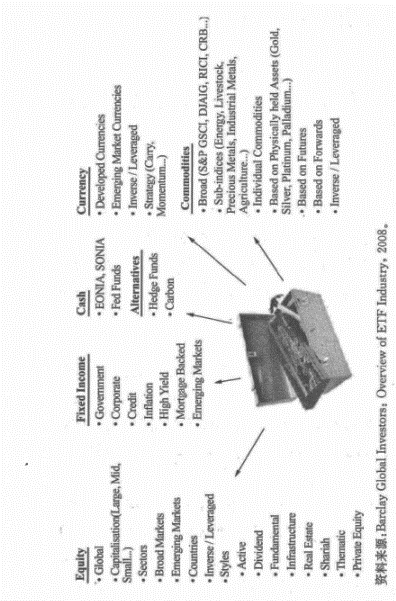

图片:ETF以投资标的分类

四、如何选择ETF

经济周期的变动会给投资者的投资带来风险。随着ETF产品的丰富,投资者可以根据经济周期的不同发展阶段来配置不同类型的ETF产品,比如行业ETF和主题ETF,从而规避经济周期调整所带来的风险。经济周期可以大致划分为6个阶段,不同阶段有着不同的选择策略:

阶段1:经济减速期间,通货膨胀率和利率开始下滑,债券价格在经历熊市之后开始上涨,股票和商品依然处于熊市中;此阶段,投资组合应该着重关注高收益率的现金和债券,还可以关注一些领先行业的股票。

阶段2:经济衰退出现转平向上的若干迹象,股票由熊转牛,价格开始上涨,债券强势上涨,商品处于熊市尾巴;此阶段的市场焦点是股票,股票在一个非常普遍的意义上取得了很好的收益表现,应该作为重点配置对象。债券表现也不错,但表现不如阶段1那么好,可适当减仓投资于股票。

阶段3:经济再度扩张,黄金和黄金相关资产作为通胀保值工具开始受到追捧,部分商品价格上涨,股票强势上涨,债券上涨势头减弱;此阶段,股票会继续其普遍上涨,但增长速度比较缓慢。此时所有市场都在上涨,因此货币市场收益率低,现金头寸应是周期中最低的时候。应该开始持有一些投资于商品的基金。

阶段4:经济开始快速扩张,通胀压力开始拉高商品价格,利率也开始上升,债券价格开始下跌,股票涨势减弱,商品依然强势上涨;此阶段,减少债券头寸或缩短债券久期,投资组合中的股票应该被换成周期中间的领导行业和收益驱动型的周期后期的领导行业。

阶段5:经济扩张动能耗尽开始收缩,股票开始下跌,债券持续深跌,商品涨势减弱渐入熊市;此时,投资组合中的股票头寸应该减少,现金头寸则相应地增加。

阶段6:经济急速下降,商品开始下跌,股票持续深跌,债券即将探底。三种资产均下跌时,切记“现金为王”。此阶段,商品头寸也应该减少,唯一可持有的恐怕是在债券市场底部购买的一些有限的被错杀的债券。

图片:不同类型投资者的投资组合配比

五、与上市开放式基金的异同点

上市开放式基金,简称LOF( Open- Ended Fund),是指通过深交所交易系统发行并上市交易的开放式基金。在基金募集期内etf可以融券吗,投资者除了可以通过基金管理人及其代销机构(如银行营业网点)认购之外,还可以在具有基金代销资格的各证券营业部通过深交所交易系统认购。上市开放式基金发行结束后,投资者既可以在指定网点申购与赎回基金份额,也可以通过交易所交易系统买卖该基金。不过投资者如果是在指定网点申购的基金份额,要想在交易所系统抛出,须办理一定的转登记手续;同样,如果是通过交易所交易系统买进的基金份额,要想在指定网点赎回,也要办理一定的转登记手续。

图源:

(一)ETF与LOF的相似之处

1.同跨两级市场。ETF和IOF均是既可以在一级市场申购赎回基金份额,又可以在二级市场上自由买卖基金份额。

2.理论上都存在套利机会。对于ETF和LOF而言,由于两种交易方式并存,申购赎回的价格取决于基金单位净值,而市场交易价格主要取决于市场供求,两个价格之问很可能存在一定程度的偏离,当这种偏离足以抵消交易成本的时候,就存在理论上的套利机会。

3.二者都具备较强流动性。由于ETF和LOF均具备跨两级市场的交易模式,使得两者具有比传统开放式基金更强的流动性。

(二)两者的不同之处

1.投资组合透明度不同。ETF投资组合透明度更高,每个工作日都会公告投资组合;而LOF投资组合透明度较低,与普通开放式基金相同,每个季度公告持股前10名股票。

2.申购赎回的标的和效率不同。ETF的申购赎回一般要求投资人以一篮子成分股票进行;而LOF的申购赎回则是与普通的开放式基金一样,按照基金份额净值确定申购赎回价格,且采用现金的方式。此外ETF的申购赎回即时确认投资者可以把当天申购获得的份额在二级市场上出售,而LOF申购赎回的确认同普通的开放式基金一样,基本是下一工作日才能确认。

3.参与申购赎回的门槛不同。在境内,ETF申购赎回的基本单位比较大,比如最小申购赎回单位为100万份,通常只有资金实力雄厚的投资人才有能力参与,而LOF申购赎回的基本单位仅为1000份。

4.套利机制的效率不同。从理论上来看,ETF与LOF都存在套利机制,但由于套利花费时间长短的原因,ETF实施套利效率较高,而LOF实施套利难度较大。

5.折溢价水平不同。由于套利机制效率上的优,ETF的折溢价率通常都比LOF的来得更低。这表现为,ETF的价格与其单位净值更为贴近。

6.报价方式不同。在二级市场的净值报价上,ETF每15秒提供一次基金参考净值;而一般LOF的报价频率要比ETF低,通常1天只能提供1次或几次基金净值。