配资门户

配资门户 <{配资门户}>理财真的会亏本吗?数据告诉你银行理财的风险真相

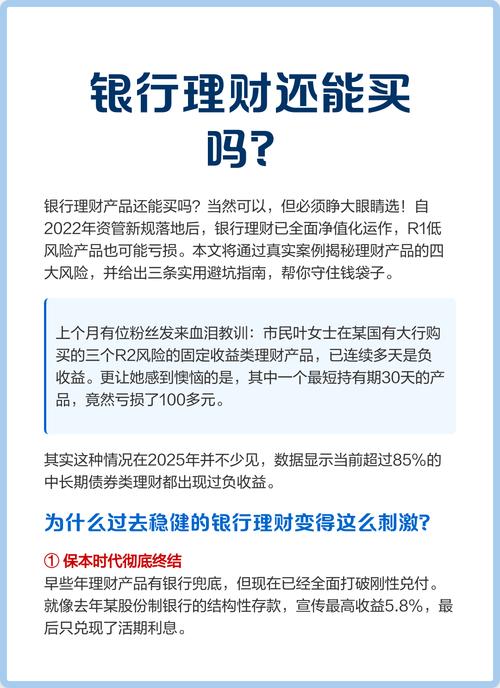

在金融市场中,银行理财产品一直是投资者关注的焦点之一。许多人心中都有一个疑问:银行理财产品是否会出现亏本的情况?接下来,我们将结合真实数据为大家进行详细解析。

首先,我们要明确银行理财产品的类型。目前,银行理财产品主要分为保本型和非保本型。保本型理财产品在产品到期时,银行会保证投资者的本金安全,收益通常相对较低且较为稳定。非保本型理财产品则不保证本金安全,其收益可能会根据市场情况有较大波动。

从历史数据来看,保本型理财产品出现亏本的概率极低。以过去五年的数据为例,在市场环境相对稳定的情况下,大型银行发行的保本型理财产品到期时理财真的会亏本吗?数据告诉你银行理财的风险真相,几乎都能按照约定的收益率向投资者支付收益。不过,在极端市场情况下,如金融危机等,保本型理财产品也可能面临一定的风险,但这种情况非常罕见。

非保本型理财产品的情况则较为复杂。根据相关统计机构的数据,过去几年中,非保本型理财产品整体的亏损比例在一定范围内波动。以下是近三年非保本型理财产品的亏损情况统计:

年份发行数量亏损产品数量亏损比例

2020年

5000款

200款

4%

2021年

5500款

250款

4.5%

2022年

6000款

300款

5%

从表格数据可以看出,非保本型理财产品虽然存在一定的亏损比例,但总体来说占比相对较小。不过,需要注意的是理财产品会不会亏本,不同类型的非保本型理财产品亏损情况也有所不同。例如,投资于股票市场的理财产品,由于股票市场的波动性较大,其亏损的可能性相对较高;而投资于债券市场的理财产品,相对来说风险会低一些,但在债券市场出现大幅波动时,也可能会出现亏损。

影响银行理财产品盈亏的因素有很多。宏观经济环境是一个重要因素,如果经济增长放缓、利率波动较大,理财产品的收益可能会受到影响。市场利率的变化也会对理财产品的收益产生影响,当市场利率上升时,固定收益类理财产品的吸引力会下降,可能导致其价格下跌。此外,理财产品的投资标的、管理团队的专业水平等也会对盈亏产生影响。

对于投资者来说,在选择银行理财产品时,不能仅仅关注预期收益率,还需要充分了解产品的风险等级、投资方向等信息。要根据自己的风险承受能力和投资目标来选择合适的理财产品。如果风险承受能力较低,可以选择保本型理财产品;如果风险承受能力较高,且希望获得较高的收益,可以适当配置一些非保本型理财产品,但也要做好可能出现亏损的心理准备。