配资门户

配资门户 <{配资门户}>公积金贷款全流程拆解,6步帮你搞定,避开3大坑

买房用公积金贷款,比商贷能省不少利息——就拿贷100万30年来说,LPR4.2%的商贷每月要还4890元,公积金贷款(利率3.1%)每月只还4270元,算下来30年能省22万多。但不少人第一次办,要么不清楚自己够不够资格,要么材料带错白跑一趟,甚至不知道在哪提交申请。今天把公积金贷款的全流程拆成6步,再讲3个最容易踩的坑,帮你顺顺利利办下来。

首先得搞清楚,自己到底能不能办公积金贷款——这是第一步,也是最基础的,别等材料都准备好了,才发现没资格。各地要求大同小异,核心就3条,记好就行:

第一,公积金得连续缴够时间。大多数城市要求连续缴满6个月,少数城市要缴满12个月(比如北京、上海),而且账户得是正常缴存状态,不能断缴。比如你去年10月开始缴,今年3月断了一个月,那之前的缴费时间就清零了,得从4月重新开始算,满6个月才能申请。要是不清楚当地要求,打公积金热线12329问,报上身份证号,客服会直接告诉你够不够条件。

第二,得有买房的真实需求。公积金贷款只能用来买住宅,像公寓、商铺这些商业地产不能用;而且得是买首套房或二套房,三套房及以上大多不给贷(具体看当地政策)。另外,得有购房合同或协议,还得付了首付——一般首付比例不低于20%(首套房),没付首付的话公积金贷款,没法申请。

第三,征信得过关。别以为公积金贷款不看征信,要是有严重逾期(比如连续3个月不还信用卡,或者有未结清的大额贷款逾期),大概率会被拒。可以先在“中国人民银行征信中心”官网查下自己的征信报告,没问题再往下走,省得浪费时间。

确认有资格后,第二步就是查自己能贷多少钱——别等签了购房合同,才发现贷款额度不够,那就麻烦了。公积金贷款额度不是想贷多少就贷多少,主要看3个因素:

一是公积金账户余额。大多数城市是“余额×倍数”,比如余额2万,倍数15倍,就能贷30万;余额5万,倍数20倍,就能贷100万。不过有上限,比如北京个人最高贷130万,上海最高贷60万,具体额度在当地公积金官网能查,输入身份证号和公积金账号,一秒出结果。

二是还款能力。贷款额度不能超过你每月收入的一半,比如你每月工资6000元,扣除社保公积金后剩5000元,那每月还款额不能超过2500元,按30年贷款算,大概能贷50万左右。

三是当地最高限额。就算你余额够、收入高,也不能超过当地规定的最高额度。比如你在武汉,个人最高贷70万,就算你能贷80万,最终也只能批70万。

查好额度,第三步就是准备材料——这步最容易出错,很多人跑两三趟就是因为材料没带全。核心材料就4样,按清单准备,保准没错:

1. 身份证明:本人身份证原件,已婚的要带夫妻双方身份证;要是结婚了,还得带结婚证,离婚的带离婚证和离婚协议;帮别人代办的,得带委托书和代办人身份证。

2. 购房材料:购房合同(或认购协议)原件,还有首付发票(或收据)——注意,首付发票得是开发商开的正规发票,收据可能不行,最好提前跟开发商确认。

3. 公积金相关材料:公积金卡(或电子公积金账户信息),有些城市还需要打印近6个月的缴存明细,在公积金APP上就能打,直接保存成PDF就行。

4. 收入证明:在单位开,证明你每月有稳定收入,能按时还款。收入证明上的金额要跟工资流水一致,要是不一致,可能会被要求补工资流水,所以开之前最好跟HR核对下。

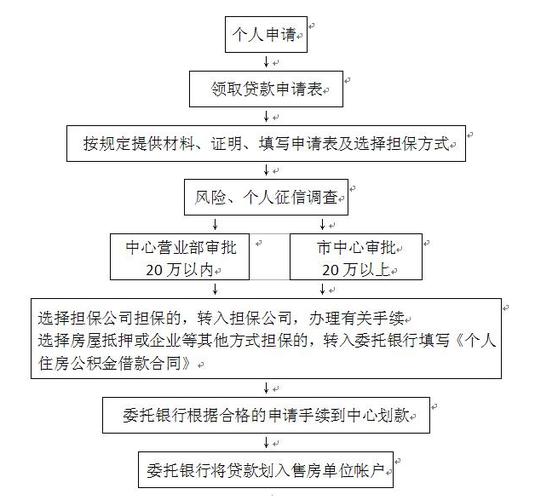

材料准备好,第四步就是提交申请——现在不用非得跑公积金管理中心,3个渠道选一个方便的就行:

- 线下渠道:去当地公积金办事大厅,把材料交给窗口工作人员,他们会当场核对,少材料会直接说,省得回头再补。要是怕排队,可以提前在公积金APP上预约,选好时间去,不用等太久。

- 线上渠道:在“全国住房公积金”小程序或当地公积金APP上提交,按提示上传材料照片(要清晰,不然会被打回),提交后一般3-5个工作日会有审核结果,手机上能实时看进度。我同事就是线上提交的,3天就通过了,特别方便。

- 银行渠道:很多银行跟公积金中心有合作,比如建行、工行,在这些银行的房贷网点也能提交申请,办贷款的同时还能顺便咨询还款方式,一站式搞定。

提交申请后,第五步就是审核和评估——公积金中心会审核你的材料和资格,没问题的话,会安排评估公司去评估你买的房子值多少钱。评估主要是为了确定房子的抵押价值,避免贷款额度超过房子实际价值,评估费一般几百块,有的城市公积金中心会承担,有的需要自己付,提前问清楚就行。

审核和评估都过了,第六步就是签合同和放款——跟公积金中心签借款合同公积金贷款全流程拆解,6步帮你搞定,避开3大坑,再去办房产抵押(把房子抵押给公积金中心,还完贷款再解除抵押),抵押办好后,公积金中心会把钱打到开发商账户,你从下个月开始按时还款就行。整个流程下来,快的话2-3周,慢的话1个月左右,具体看当地办事效率。

流程讲完了,再跟大家说3个最容易踩的坑,避开这些能少走很多弯路:

第一个坑:断缴公积金。申请期间千万不能断缴,哪怕只断一个月,都可能影响审核结果,甚至被拒贷。我朋友去年申请贷款,中途换工作断了一个月,结果审核被打回,只能等重新缴满6个月再申请,耽误了买房时间。所以换工作的话,最好跟新单位商量好,无缝衔接缴公积金。

第二个坑:材料造假。别想着改收入证明金额,或者伪造购房合同,公积金中心会查得很严,一旦发现造假,不仅会拒贷,还可能被列入黑名单,以后再想办都难。所以材料一定要真实,别抱侥幸心理。

第三个坑:不清楚还款方式。公积金贷款有两种还款方式:等额本息(每月还款额一样)和等额本金(前期还款多,后期少)。要是收入稳定,选等额本息就行,每月还款压力小;要是收入高,想少还点利息,选等额本金更划算。选之前最好算下两种方式的总利息,再根据自己的情况定。

最后想问问大家,你有没有办过公积金贷款?过程中有没有遇到过材料没带全、审核被打回的情况?或者你还不清楚自己所在城市的贷款额度、申请渠道,也可以在评论区说,咱们一起聊聊,帮更多人顺利办下公积金贷款,少花点利息。